2月5日,2017年的中央一号文件正式向社会发布。今年一号文件突出亮点就是提出以深入推进农业供给侧结构性改革为农业农村工作的主线。这是中央一号文件连续第14次聚焦“三农”。

今年中央一号文件发了这些惠农红包

红包一:确保2017年再脱贫1000万人以上

数据显示,2016年,中国超过1000万人告别贫困,这意味着“十三五”脱贫攻坚首战告捷。

对于2017年的脱贫攻坚,文件提出,进一步推进精准扶贫各项政策措施落地生根,确保2017年再脱贫1000万人以上。坚决制止扶贫工作中的形式主义做法,不搞层层加码,严禁弄虚作假,务求脱贫攻坚取得实效。

红包二:继续提高城乡居民基本医疗保险筹资水平

文件提出,继续提高城乡居民基本医疗保险筹资水平,加快推进城乡居民医保制度整合,推进基本医保全国联网和异地就医结算。

财政部的数据显示,2016年,城乡居民基本医疗保险财政补助标准提高到了每人每年420元。随着今年这一标准继续提高,农民生活将更有保障。

红包三:科学合理确定农村低保标准

文件提出,完善农村低保对象认定办法,科学合理确定农村低保标准。扎实推进农村低保制度与扶贫开发政策有效衔接,做好农村低保兜底工作。

今年1月23日举行的国务院政策例行吹风会透露,截至去年11月底,全国农村低保对象一共是4562.6万人,全国平均农村低保标准达到了3611元/人•年,同比增长17.8%。

红包四:增加农民财产性收入

文件明确,在充分保障农户宅基地用益物权、防止外部资本侵占控制的前提下,落实宅基地集体所有权,维护农户依法取得的宅基地占有和使用权,探索农村集体组织以出租、合作等方式盘活利用空闲农房及宅基地,增加农民财产性收入。

红包五:加快实现4G网络农村全覆盖

文件提出,推进光纤到村建设,加快实现4G网络农村全覆盖。

根据全国工业和信息化工作会议明确的目标,2017年80%以上的行政村实现光纤到村。鼓励基础电信企业推出面向农村及试点地区的优惠资费。

红包六:防止出现卖粮难

文件明确,坚定推进玉米市场定价、价补分离改革,健全生产者补贴制度,鼓励多元市场主体入市收购,防止出现卖粮难。采取综合措施促进过腹转化、加工转化,多渠道拓展消费需求,加快消化玉米等库存。

红包七:开展城乡垃圾乱排乱放集中排查整治行动

文件提出,推进农村生活垃圾治理专项行动,促进垃圾分类和资源化利用,选择适宜模式开展农村生活污水治理,加大力度支持农村环境集中连片综合治理和改厕。开展城乡垃圾乱排乱放集中排查整治行动。

红包八:扶持一批乡村工匠

当前,农村建设急需培养乡村建筑设计、乡村规划人才。对此,文件提出,鼓励高等学校、职业院校开设乡村规划建设、乡村住宅设计等相关专业和课程,培养一批专业人才,扶持一批乡村工匠。

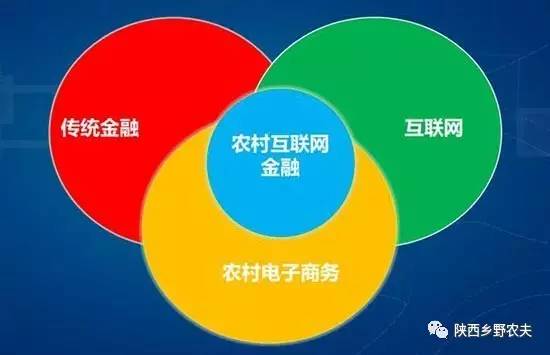

红包九:推进农村电商发展 实施快递下乡工程

文件提出,加快建立健全适应农产品电商发展的标准体系。支持农产品电商平台和乡村电商服务站点建设。推动商贸、供销、邮政、电商互联互通,加强从村到乡镇的物流体系建设,实施快递下乡工程。

随着快递下乡工程的实施以及物流体系的完善,以后更多的农村人也能享受到快递到家的服务了。

红包十:壮大新产业新业态 拓展农业产业链价值链

文件明确,壮大新产业新业态,拓展农业产业链价值链。大力发展乡村休闲旅游产业。推进农村电商发展。加快发展现代食品产业。培育宜居宜业特色村镇。

中央农村工作领导小组副组长唐仁健在解读文件精神时表示,要像当年抓乡镇企业一样抓新产业新业态,使其成为农业农村发展新的增长点,成为农民持续较快增收新的动力源,再在农村来一次新的“异军突起”,让农村成为引人入胜的天地、农业成为令人向往的产业、农民成为令人羡慕的职业。

政策这么好,什么人可以申请农业贷款?都是什么项目可以贷?最多能贷多少?

中央连续10多年1号文件都是针对三农问题,每年财政和政策对三农都有很多的倾斜,但是想在农村创业,到底怎么申请农业贷款呢?手续繁琐吗?

农业贷款主要面向对象

各级农业产业化龙头企业、合作社、家庭农场、种粮大户等新型农合经营组织。国家级和省级产业化龙头企业、国家级示范社、省级示范社将更容易获得贷款,在贷款额度上也会受到重点倾斜。

最新的对农业贷款的政策表示,对这部分组织,取消贷款额度上限(只要你的经营效益好,想贷多少贷多少),重点支持国家级、省级示范社,部分经营效益较好、运营管理规范的市县级示范社也可以获得贷款!

但是,国家政策性贷款会有具体侧重方向,比如针对一二三产业融合发展的资金需求,重点照顾以下六种:

一是新型农业经营主体发展加工流通和直供直销(农产品初加工、精深加工和冷链物流等现代物流,以及电子商务等);

二是大型原料基地与加工流通企业协同升级(农产品加工领军企业、农业产业化龙头企业创建种养殖基地等);

三是农产品加工流通企业与农户联合建设原料基地和营销设施;

四是休闲农业经营主体与农户联合建设公共服务设施(停车场、文化中心、网络基础设施);

五是农村产业融合发展先导区建设(农产品加工园区、国家农业产业化示范基地、全国农产品及加工副产物综合利用试点园区等);

六是农民创办领办农村一二三产业实体(返乡农民工、中高等学校毕业生、退役士兵、新型职业农民、农村实用人才、技术能手、大学生村官等创办领办家庭农场、农民合作社和小微企业等市场主体)

农业贷款额度,也就是能贷多少的问题

一、一般农业贷款(几十万到几亿元,上不封顶!)

包括信用社、农业银行和邮政储蓄银行等商业金融机构,农业开发银行等政策性金融机构提供的贷款产品,比如惠农贷、小额贷款等。

经营者应首先向所在地的金融机构提出书面借款申请,金融机构在收到企业的申请后,会对贷款者进行初步调查,对于同意受理的贷款,金融机构将会要求企业提供营业执照、贷款卡、税务登记证、最近月份财务会计报告等相关资料进行核实。

二、土地抵押贷款(几十万到几千万!)

申请贷款人向贷款银行提供以下资料:

一是规范有效的土地承包合同原件;

二是地上(含地下)附着物价值情况说明资料;

三是申请人身份证原件及复印件;

四是土地承包经营权人同意抵押的意见书;

五是贷款银行要求的其他材料。

三、林权抵押贷款(几十万到几千万!)

1、权利人提交新版《林权证》;

2、权利人提交申请(内容包括个人基本情况、林权情况、贷款额、金融资信证明等);

3、乡镇林业站在书面抵押申请上签署初审意见;

4、县林业规划调查设计队现场评估,制作评估报告;

5、提供金融部门的贷款协议。

四、农民住房财产权抵押贷款(几万到几十万!)

农户可以通过房屋抵押申请办理个人生产经营贷款和小额贷款业务。

个人一般最高额度为10-20万元,企业最高200万,并且会按照一定比例给予财政贴息或全额贴息。

申请创业担保贷款,可向当地村(社区)提出申请并提交相关申请资料,村(社区)审核后提交当地乡镇政府(街道办事处)审核,乡镇政府(街道办事处)审核后推荐至县级人力资源和社会保障部门审核,人力资源和社会保障部门审核后推荐至担保机构和金融机构审核,担保机构审核通过后承诺提供担保,各金融机构按各自调查、审查、审批要求和流程审核通过后办理贷款手续,财政部门按照规定给予贴息。

在中央的鼓励和引导下,一些地区的农业部门也联合金融机构开发了一些创新贷款产品,比如农机抵押贷款、大棚抵押贷款、订单抵押贷款、预期收益贷款等,此处不做过多介绍,具体情况可以向当地信用社、农村邮政储蓄银行、农业银行咨询。

来源:新华网、产业规划

请输入验证码